关 注

2021年12月29日,国务院总理李克强主持召开国务院常务会议。为持续减轻个人所得税纳税人负担,缓解中低收入群体压力,会议决定延续实施部分个人所得税优惠政策,其中就包括将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。

接下来我们一起看下不同的计税方式对我们的应纳个税结果会有什么影响?

政 策 依 据

《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》财政部 税务总局公告2021年第42号(杭州代理记账)

计 算 方 法

并入综合所得

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=年收入(含全年一次性奖金收入)-减除费用-附加扣除-专项附加扣除-其他扣除

个人所得税综合所得适用税率(表1)

不并入综合所得

合计应纳税额 = 综合所得收入应纳税额 + 全年一次性奖金收入应纳税额

综合所得收入应纳税额

= (综合所得收入-减除费用-附加扣除-专项附加扣除-其他扣除) × 适用税率 - 速算扣除数

适用税率:综合所得适用税率(见表1)

全年一次性奖金收入应纳税额

=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表(见表2)确定。

按月换算后的税率表(表2)

案 例 分 析

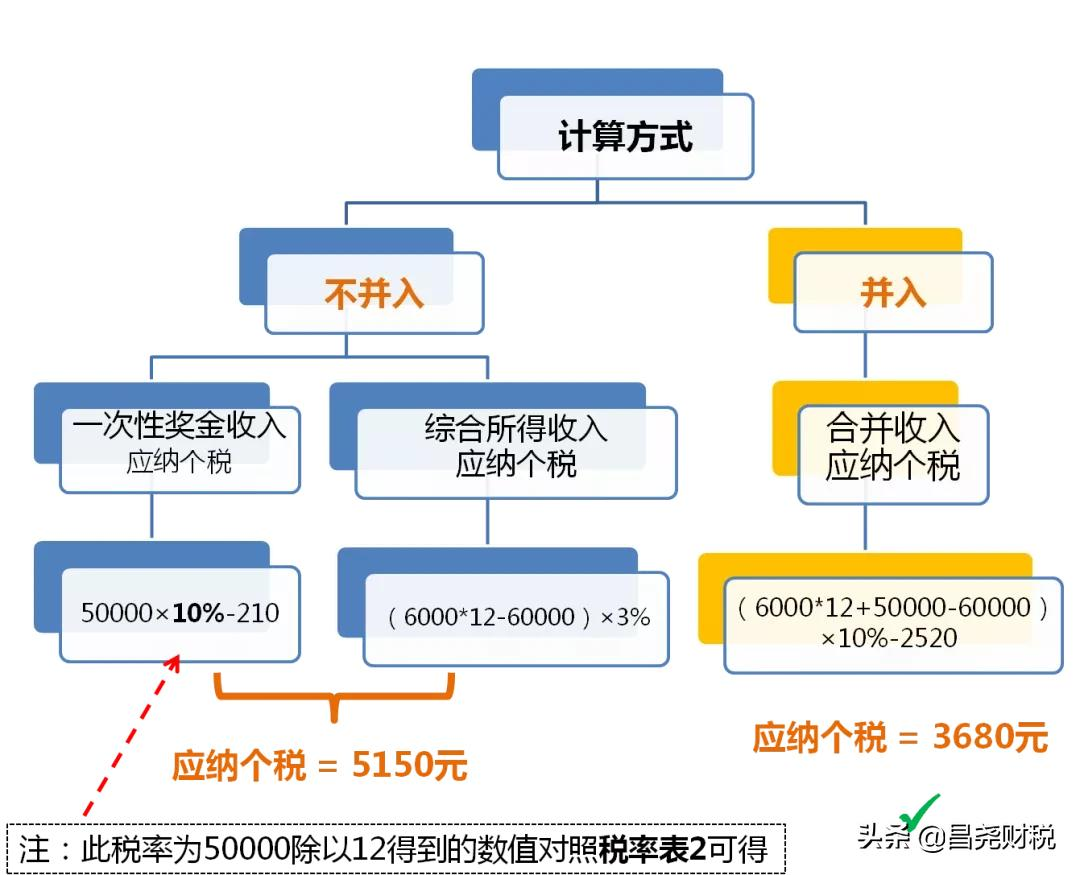

1

公司小王每月工资6000元,全年一次性奖励为50000元,无其他扣除。那么,根据上述计算方法,是否并入综合所得税计税得出以下结果:

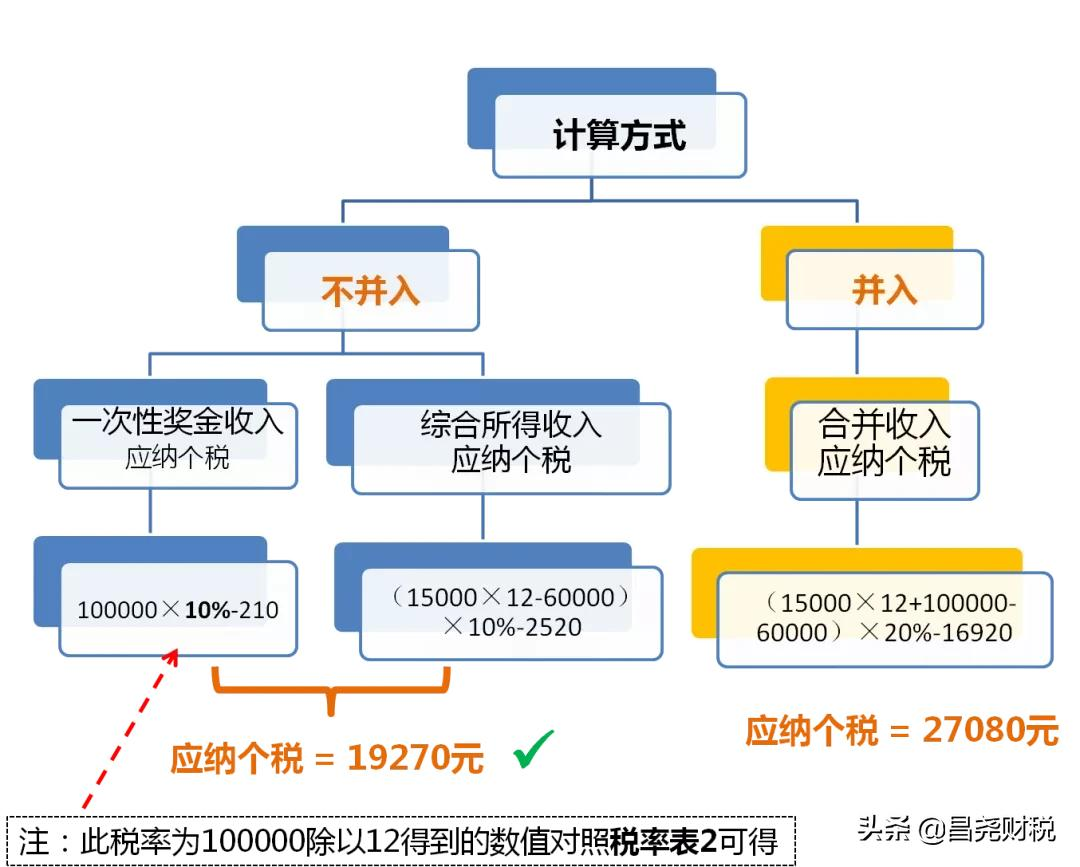

2

公司老李每月工资15000元,全年一次性奖励为100000元,无其他扣除。那么,根据上述计算方法,是否并入综合所得税计税得出以下结果:

常 见 问 题

全年一次性奖金包含哪些?

(1)扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金;

(2)年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资;

(3)实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资。

注意:全年一次性奖金一年只能申报一次。

全年一次性奖金如何确定所属期?

一次性奖金在哪个年度发放就属于哪个年度。

比如:某单位要发放2021年的年终奖,如果2021年年底发放则属于2021年度的收入;如果2022年1月发放则属于2022年度的收入。

2021年扣缴义务人预扣预缴时将员工的全年一次性奖金选择单独计税,那么纳税人在办理个人所得税汇算清缴时,可以并入计算吗?

可以。纳税人在办理2021年度个人所得税汇算清缴时,在工资薪金栏次通过“奖金计税方式选择”将其并入即可。

浙公网安备 33010302003569号

浙公网安备 33010302003569号 电话咨询

电话咨询

在线咨询

在线咨询